最終更新日:2019/09/13

アフィリエイト広告を利用しています

クレジットカードの審査を少しは知っておきたい。

と、最低限の知識を書きました。

審査はほぼ自動

審査はほぼ点数制です。

入力された個人情報を元に点数を付けていく。

ボーダーラインを越えたらOK、審査合格、と。

こんな単純な仕組みなので、「即日発行!」というのができるのです。

書いていることを信用しての審査です。

これを「スコアリング」と言います。

もちろん、これはノーマルカードの場合。

ゴールドカード以上は目視での審査も入ると思います。

一番大事な項目は

信用情報を重要視。

信用情報というのは、個人の金融の記録です。

借金をした、借金を返済した、滞納回数、遅延回数、などなど。

滞納した情報があればほぼアウトです。

この情報は金融機関同士が共有しているので、

どこか一つでも滞納すれば、すぐバレます。

記録は5年ほど残るので、5年は諦めることになる。

借金したこと自体は全く問題ありません。

きちんと返済していれば、逆に信用は上がります。

クレジットカードの利用も借金なので、しっかり返済しよう。

信用情報の確認は、前述した点数が合格になった人が対象です。

グレーな人は、目視での審査になります。

信用情報以外は

安定した収入を重視。

年収の多さではなく、安定した収入が大事です。

公務員、正社員ならほぼ大丈夫。

信用情報に問題ない限り、ほぼ審査は合格します。

アルバイトでも、勤続年数が長く、年齢的にもまだ働けるのであれば問題ない。

ショッピング系のカードならほぼ大丈夫です。

収入の多い低いは、利用限度額が変わる程度の存在です。

クレジットカードの審査は、とにかく「安定した収入」。

いかにそこをアピールできるか?です。

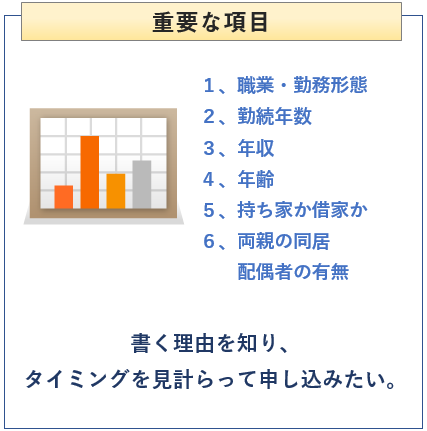

具体的には

一つ一つ説明します。

<職業>

離職率が高い職種は評価が低いです。

特に、自営業は厳しくなる。

アルバイト・パートも悪い部類です。

<勤続年数>

入社後1年未満は特に辞めやすいので、

評価はかなり悪くなります。

ここは一年は欲しいところです。

<年収>

多ければ状況が変わっても対応できる。

ショッピング系のカードなら200万円もあれば十分。

200万円未満は、その他の項目も良いことが必須だろう。

<年齢>

正社員でも65歳ならもう年金生活者です。

アルバイトも50歳なら明日クビになるかわからない。

職業と年齢で危険度を判断します。

<持ち家か借家か>

一番良いのは、持ち家でかつローンがない状態。

次にローン有り、借家の家賃有りです。

収入とのバランスで判断されます。

<両親の同居・配偶者の有無>

これは保険的な評価です。

本人が返済できなくなった場合、助けてくれる人がいるかどうか?

または「世帯収入」として、収入の補助として評価します。

専業主婦、学生の場合は配偶者・家族が頼りなので、

ここが最重要となります。

状況が良い時に申し込む

総合的な点数評価なので、

いかに一つでも多くの点数を取るか?と意識したい。

例えば、次のような感じに。

1、来月に勤続年数一年だから、一か月待つ。

2、来月に結婚するから、結婚してから申し込む。

3、住宅ローンを申し込む前にカードを申し込む。

4、退職する前、転職する前に申し込む。

と、いつの自分が評価が高いか?と考える。

正社員ならどの状況でもほぼ問題ないですが、

アルバイトなどは強く意識した方がいい。

1点でも多く稼ぐことが、審査合格のコツです。

やってはいけないこと

複数のカードを同時に申し込むのはNG。

クレジットカードは申し込みした記録も残ります。

したがって、同時に申し込んでいるのはバレます。

「こいつはお金に困っているのか?」と怪しまれ、

審査不合格になる確率が高くなる。

必ず1枚1枚申し込むようにしましょう。

最後に、審査の甘い・厳しいとは?

点数でのボーダーラインが高いか低いかです。

これはカード会社・カードの種類により違います。

銀行系のカードは審査が厳しいと言われていますが、

実際のところはよくわからない。

基本的に、主婦・若者向けのカードは厳しくはないです。

必然的にアルバイトでも高い合格率設定になる。

これを「審査が甘いカード」と言う。

したがって、「甘い」とは言っても、最低限の審査はあります。

信用情報が悪ければ、ほぼ不合格。

無職でも合格するような甘いカード会社は無いと考えてください。

心配であれば、通販やショッピング系のカードを申し込むと良いです。

--

以上です。