最終更新日:2018/12/10

アフィリエイト広告を利用しています

ノーマルのP-oneカードよりもお得になるカード。

もうこれがスタンダードと考えても良いほどに。

どういった点が良いのか、など考察を。

まずスペックを簡単に

| 年会費 | 無料 |

|---|---|

| 還元率 | 約1.5% |

| ポイントの種類 | ポケット・ポイント |

| ポイント付与 | 月の総利用額から1000円ごと1ポイント ※1ポイント5円相当 |

| ETCカード | 有:発行手数料1100円 |

| 家族カード | 有:無料 |

| 旅行傷害保険 | 無し |

| 国際ブランド | VISA、JCB、MasterCard |

| 公式HP | P-one Wiz |

概要

ポイントの付与ではなく、値引きにて還元するクレジットカードです。

一部対象外はありますが、ほぼなんでも1%オフになる。

ポイントの管理が面倒な人向けです。

ノーマルの「P-oneカード」のほぼ上位互換であり、

1%オフからさらに0.5%のポイント付与。

改悪しない限りは、このカードを選ぶと良いだろう。

年会費について

年会費は完全無料。

家族カードも無料です。

したがって、お得になる分が丸々儲けになります。

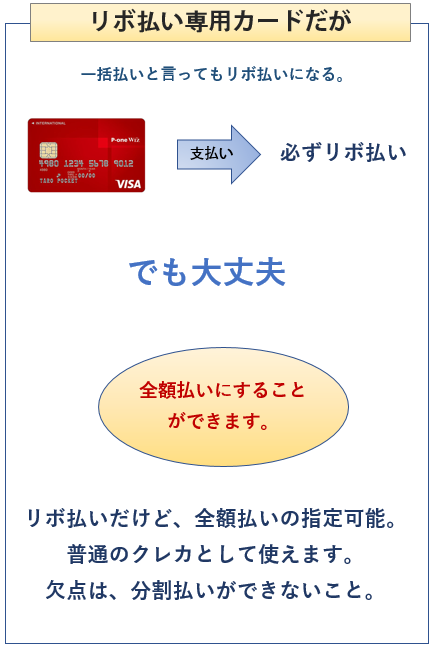

リボ払いについて

リボ払い専用カードなのでお得なのですが、

「全額払い」に設定することができます。

これにすると、普通のクレカとほぼ同じ。

手数料も一切かかりません。

欠点は、リボ払い専用なので、

10回払いなどの分解払いができないこと。

分割にする場合はリボ払いにする必要がある。

いつも一括払いの人には無関係なので、

デメリット無しでメリットのみ受けられます。

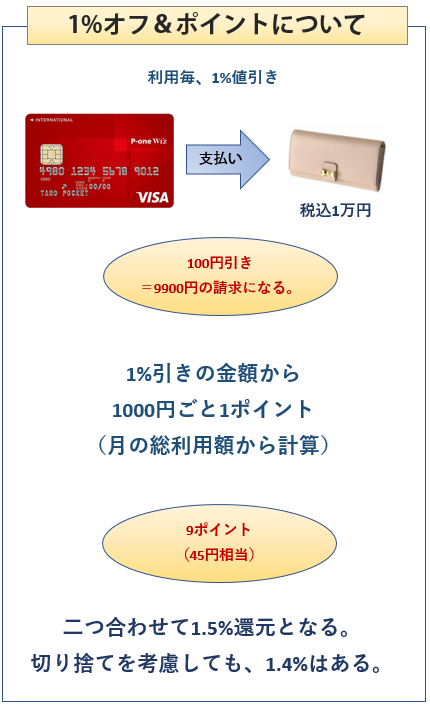

1%オフ&ポイントについて

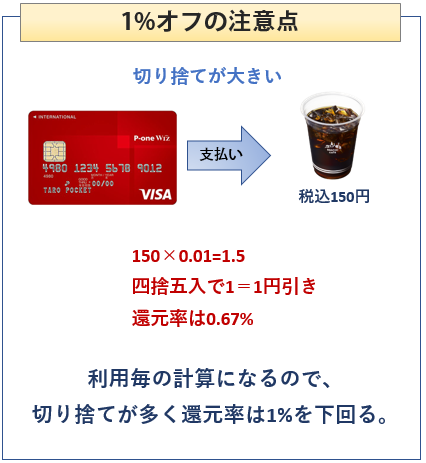

利用毎(一明細ごと)に1%オフとなります。

請求時に1%オフになり、値引き額もちゃんと記載されます。

その1%オフの金額から、1000ごと1ポイント貰えます。

したがって、やや還元率は下がります。

1.4%後半くらいの還元率になる。

利用毎でかつ、十の位は切り捨てなので、

190円でも1円引きにしかならない。

コンビニなど、少額の買い物が多い場合は還元率が下がります。

したがって、メインとしてはやや劣る。

月の総利用額から1%のポイントを貰えるカードの方がお得です。

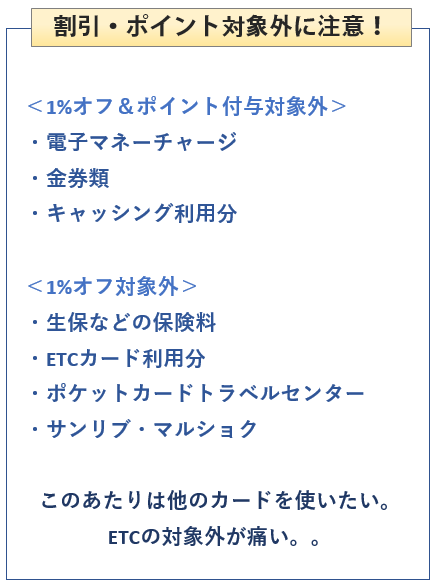

電子マネーへのチャージは1%オフ対象外。

ポイントも付かないので、別のクレジットカードでやろう。

ここがあるので、P-one Wiz1枚でOKとは言えなくなる。

サンリブ・マルショク(スーパー)は、

別のクレジットカードがあるので対象外です。

ETCカードはポイント0.5%のみ。

できれば、1%還元の別のETCカードを使いたい。

その他特典

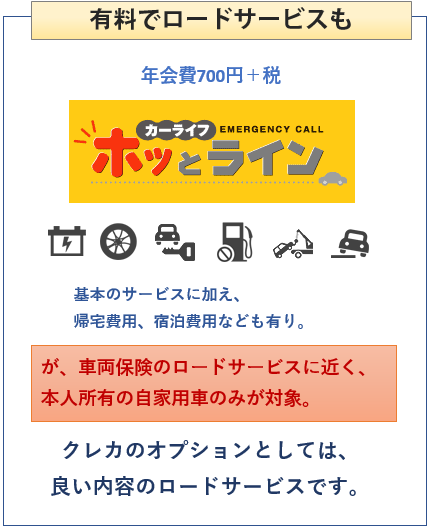

有料のオプションになりますが、

年会費770円にて手厚いロードサービスに加入できます。

ただ、内容としてはほぼ車両保険のサービスと同じ。

車両保険などのロードサービスを受けていれば不要です。

無ければ、入会しても良いと思います。

お安くて、良い保障。

これは微妙な特典。

5%オフですが、ネット予約で10%オフなどあるので、

特典と言えないところもある。

一応知っておきたい。

考察

還元率1.5%のカードとして、かなりお得です。

分割払いができないのがデメリットですが、

リボ払いでも初回手数料無料なので、逆にお得になることも。

電子マネーチャージが1%オフ対象外、

ETCカードは有料&0.5%ポイントのみと、ここは欠点。

基本の支払いはP-one Wizにして、それらは楽天カードを使うなどしたい。

悪い点はその程度。

万人におすすめできるカードです。

ただ、お得過ぎる&比較的新しいカードということで、

将来的に改悪しないか?が心配。

とりあえず、今のところは良いカードです。

公式HP:P-one Wiz